行业资讯

这些药店的生意被抢了,损失惨重!

2017年10月23日

随着网上药店政策放宽,健客、华佗大药房、康之家等网上药店领军者的生意被抢了,销售额损失惨重。

网上药店进场好机会,领军企业优势正在被分化

随着国务院9月底宣布取消互联网药品交易A证审批,意味着,互联网药品交易A、B、C证全部取消审批了,一众连锁药店坐不住了:还等什么,门槛都取消了,还不赶紧备战网上药店!这里还真有一份数据告诉你,想做的话,不用等了。

近日,“ECdataway数据威”对包括阿里健康大药房、华佗大药房、健客大药房、康之家大药房以及中医世家大药房旗舰店的销售额进行了统计。

统计显示,健客、华佗大药房、康之家等位居网上药店前列的企业,2017年销售额出现大幅下滑,甚至断崖式下跌。其原先积累的优势OTC品类和渠道,正在被越来越多的进入者分化掉,以OTC性保健类、风湿骨伤类和OTC补益安神类药品的分化最为严重。

健客大药房等,销售额大幅下滑

根据“ECdataway数据威”发布的监测数据,2016年多数月销售额超过1000万的健客大药房旗舰店,在行业政策放宽和竞争者增多的背景下,2017年1~9月前三季度销售额同比下降37%。尤其是OTC性保健类和风湿骨伤类药品,下降明显。 (数据不包括“健客”官方网站销量)

实际上,医药电商鲜有盈利的企业存在,90%都亏损,这与互联网烧钱买用户的属性有关。

但是,作为医药电商第一梯队里的健客,是鲜有盈利的平台之一。2015年和2016年的销量分别为10亿元和15亿元。在2016年营收同比实现50%的增长, 2017年健客网更是将将销售目标定在20亿元往上。

对健客网来讲,上述销售额下降,虽然不至于伤筋动骨,但势必会给进一步盈利增加难度。

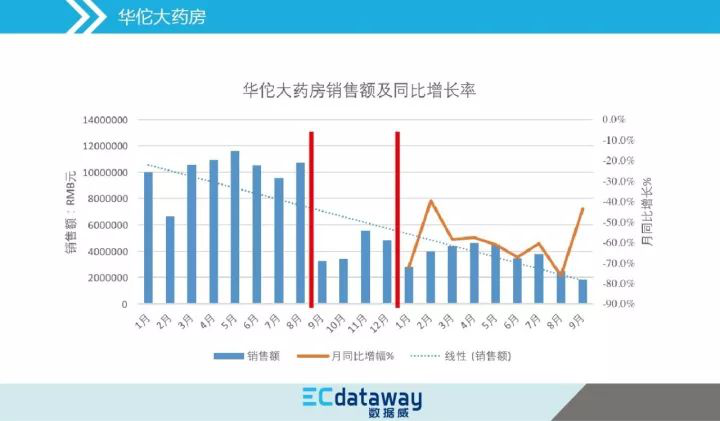

而华佗大药房销售额,则由原来2016年9月前的月均1000万左右,迅速跌落至500万左右,2017年1~9月前三季度,销售同比萎缩62%。

经过进一步类目的研究,发现OTC补益安神类药品由去年前三季度同期的2000多万,跌至今年同期的只有60多万销售额。

此外,康之家大药房,销售额则在今年前三季度同比大跌68%,究其品类,在其主打的OTC肠胃用药,皮肤科用药和感冒药类上,损失惨重。

抢生意的新来者

“ECdataway数据威”监测发现,在国家1月份取消B/C证书之后,经过若干月准备之后,陆续有知名药企开展电商,上线便取得了不错的销售业绩,例如仁和药业旗舰店,自8月上线以来,已经取得了月均70万左右的销售额。

而自2016年9月开始“阿里健康大药房”,销售额已经出现了突飞猛进的增长:在上线第二个销售额将近2000万,在2016双11销售额突破6000万,而经过1年发展,目前单月销售额已经突破1.6亿元人民币,直接给上述第一梯队的医药电商企业造成了一定冲击。

对于想做医药电商的连锁药店来说,取消证书审批意味着国家在准入机制上的放开,并且提高了企业进入医药电商的效率,对新电商来说,意味着进入这个行业更容易了。

传统医药行业做互联网医药电商,他们需要解决:一、互联网的技术研发团队;二、运营管理要有互联网化思维;三、抛去原有的地区优势和产品优势,迅速做薄弱和空白地区;四、重塑利益驱动链条,需要断臂的勇气;五、需要整合大量资源,进行服务驱动终端。

而传统医药企业如何能借助现有优势成功转型,成为互联网公司?现有医药电商如何利用互联网医药的爆发期完成医药行业的颠覆?谁能成为最后医药电商的龙头企业?鹿死谁手,不久的将来将会给我们答案。

可预见,未来医药电商将会出现一个小范围的井喷,随后将会迅速回归形成电商企业,使现有医药生态转到互联网医药生态模式,这也将加快医药行业的互联网化的转变。

但从其他成熟行业看也好,从电商历史发展看也好,现在药企或商业要以产品医药电商形式加入互联网医药的竞争中,那将竞争不过以平台生态模式做互联网医药电商。所以虽然国家放开审批,但真正能做成平台的医药电商还是需要很高的门槛的。

注:

1. 本文销售数据来源是第三方数据平台ECdataway数据威对电商交易平台上的公开数据信息进行监测、统计及计算而得。

2. 由于天猫医药馆试点A证过期,除了“阿里健康大药房外”,其他大药房药品均不能直接在天猫医药馆进行交易。所以销售额根据旗舰店显示的产品成交数与价格计算。

来源:ECdataway、亿邦动力网、药店经理人

整理:天宝、同仁堂资讯